新视觉影院推理片6080

新视觉影院推理片6080

本文由网易新闻网易号和财经无忌和解出品。

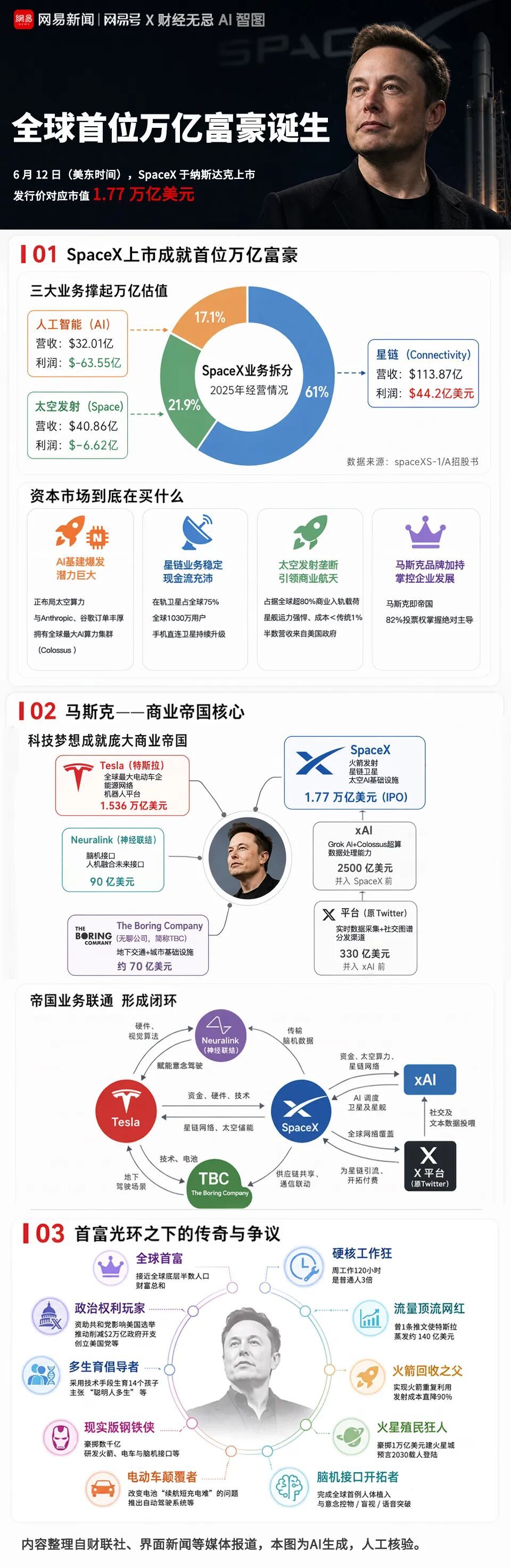

猜度之中,SpaceX(SPCX.US)上市首日大涨超19%,公司市值破碎2万亿好意思元。马斯克也因其在SpaceX和特斯拉的共计持股而成为全球首位万亿富豪。

SpaceX上市挂牌订价每股150好意思元,也即是说,成本商场给了一家火箭公司94.7倍市销率——这家公司2025年营收186.7亿好意思元,合并xAI后的重述净亏蚀49.4亿好意思元。这次SpaceX的IPO募资750亿好意思元起,是沙特阿好意思2019年256亿好意思元基础募资的2.9倍。

莫得哪个日常的估值模子能解释这个价钱。但环球皆知谈,买SpaceX,实验上是在买三个对于将来的赌注。

马斯克手上有六张牌,分红四个战场。

天外层是SpaceX火箭和10300余颗Starlink卫星。地球层是Tesla 600万辆电动车和正在爬坡的Optimus机器东谈主。数据层是xAI Colossus超算和Grok大模子。生物层只消一张小牌:Neuralink脑机接口,还没什么收入,但指向的是最持久的赌注——东谈主机和会。

六张牌散布在四个战场,看上去互不干系。信得过让它们连成一体的,是战场之间的三条管谈。

动力流。Tesla为xAI孟菲斯超算中心装了价值3.75亿好意思元的Megapack储能系统,援救近2吉瓦的电力需求,终点于一座中型城市的用电量。xAI和SpaceX的巨量能耗,反过来给Tesla Energy提供了工业级的范围化场景,把它从单一居品部门推上了悉数帝国的能量底座。

莫得Tesla的电板,xAI的超算撑不住;莫得xAI的算力需求,Tesla Energy的范围化会慢上几年。

这是一笔各取所需的交游,但交游的两边是磨灭个雇主——这意味着莫得谈判桌,莫得利益博弈,只消一谈号召。协同闭幕是商场化互助的数倍,但风险也相似集合在磨灭个方案者身上。

数据流。Tesla全球车队——600万辆车,每车8颗录像头——组成了东谈主类有史以来最大的物理全国传感器收集。FSD累计100亿英里驾驶数据,逐日新增2900万英里。

这些数据灌进Colossus超算的20余万块GPU,查考出更好的FSD、Grok和Optimus模子,再通过OTA部署回车队,产生更多半据、更多场景。

这个飞轮每转一圈,皆在把竞争敌手甩得更远。Waymo和Cruise差的从来不是算法,是600万辆车在真是谈路上24小时跑出来的数据。

现款流。Falcon火箭辐射成本每公斤1500好意思元,不到行业均价5000好意思元的三分之一,占据全球80%辐射份额。Starlink以率先1200万用户笼罩164个国度,年营收114亿好意思元,operating income约44亿好意思元。

这些钱回流去喂Starship下一代火箭和天外AI数据中心的部署。火箭降本是为了多辐射卫星,卫星组网是为了收订阅费,订阅费的利润再去造更大的火箭。一个自我喂养的轮回。

三条管谈相互依赖,组成了一套端淑级基础设施的代谢系统。

事实上,最近中文字幕在线中文一页季度利润从来不是这套系统的主义——底层架构要承载的,是把东谈主类奉上多颗行星的分量。也许,季度财报对这个系统来说仅仅体温计,不是引擎。

固然,这套系统的风险也在于此——任何一个门径断裂,整条链条皆会松动。

闭环越是雄壮、越是自洽,传统估值模子就越失灵。

Morningstar给SpaceX的公允价值是7800亿好意思元,只消IPO订价的44%,旨趣是xAI的不息亏蚀和可远离的AI缠绵合同撑不起万亿估值。

估值巨擘Aswath Damodaran把公允价值锚在1.3万亿好意思元,以为SpaceX对AI商场范围26万亿好意思元的预估过于激进。高盛的看多模子则全部看到2030年4740亿好意思元营收预期。

多空不对悬在那边,谁皆劝服不了谁。SpaceX值若干钱,财报给不出谜底。信得过的变量,藏在三个还没实现的期权里。

第一张:全球驾御期权——Starlink。

Starlink的EBITDA利润率63%,年化利润近50亿好意思元,是公司唯一笃信性盈利的业务,亦然悉数天外期许的现款引擎。彰着,164个国度、率先1200万用户的笼罩下,Starlink也曾是天外互联网的准驾御者。

低轨卫星的频谱资源和轨谈slot的独占性,会随时候络续放大这张“天网”的壁垒。竞争敌手要进场,国产在线观看91精品2不仅仅要造卫星,是要抢也曾被占完的轨谈位置。这在物理上即是一谈越来越高的门槛。

第二张:AI基础设施超等周期期权。

IPO前两周,SpaceX签下Anthropic 12.5亿好意思元/月和Google 9.2亿好意思元/月的AI缠绵大单,年化260亿好意思元——也曾率先了Starlink全年营收。Colossus超算22万块GPU在122天内建成,这个18个月前尚不存在的业务,如今孝敬了公司最大的收入增量,亦然估值彭胀的中枢引擎。

AI算力正在从“武备竞赛”升级为“基础设施武备竞赛”。SpaceX手里抓着Tesla的动力底座和本身的工程智商,在这个赛谈上有惟一无二的成本结构。别东谈主租数据中心、买电、买储能,它透顶能我方造。垂直整合在AI时间意味着订价权。

当竞争敌手还在跟电力公司谈判持久供电契约时,SpaceX也曾在我方的地皮上发电、储电、用电,闭环算账。

第三张:天外数据中心立异期权。

轨谈太阳辐射强度比大地高约36%,加上不受日夜和天气影响可集合发电。FCC已摄取SpaceX轨谈数据中心的频谱央求并启动公众评议。商场给这个期权标了300至500亿好意思元的价签。

这个看上去最远方,也最科幻——但一朝实现,全球算力与动力的地舆模式将被改写。把数据中心搬到天外,散热问题和土地问题一并处治,唯一的问题是火箭够不够低廉、够不够常常。而SpaceX正在处治这个唯一的问题。

如今跟着SpaceX挂牌,马斯克也凭借42%经济权力和85%投票权成为东谈主类首位万亿大亨。他手里抓着三张通往不同将来的押注凭据,每一张皆足以再行界说一个行业。

但三张期权能不行实现,最终指向磨灭个变量:商场和本事道路皆管不了这件事,信得过起决定作用的是一个东谈主的判断力、元气心灵和心智景色。

这个单点,比任何财务风险皆更难被订价,也更难被对冲。

马斯克本年五十四岁。他的身上贴满了相互矛盾的标签。

“第一性旨趣”的信徒——断绝类比,把事物拆到物理实验。火箭原材料成本只占制品2%,他自研火箭把辐射成本打到十分之一。电板原材料约80好意思元/千瓦时,他自建电板厂把电板包成本压到约100好意思元。

同期他亦然一个纳米管制者——比微不雅管制再深十亿倍。Model S委用前三周还在改车身瞎想,留给职工的选项长久是三个:反驳、默契、奉行。

2008年冬天,SpaceX前三次辐射全败,Tesla面对收歇。他把终末的3500万好意思元同期押进两家公司。第四次辐射如若再失败,账上的现款只够活几天。那是他最黯澹的时刻,亦然最光泽的赌注。

十四年后,440亿好意思元收购Twitter,完成生意史上最具争议的豪赌。到今天,这笔交游的账面答复仍然是一笔模糊账,但它讲授了磨灭个预料:马斯克不会在职何东谈主以为“稳当”的时候收手。

“我想死在火星上——仅仅不要死在着陆时。”

这种作死马医的气质,在生意上建立了他,在政事上则反噬了他。

2025年磋商DOGE鼓吹削减2万亿好意思元政府开支的政事跨界,让Tesla品牌推选分从2023年的8.2/10暴跌至2025年的4.0/10,品牌价值缩水36%,股票应声下挫。一条推文曾在2020年单日挥发Tesla 140亿好意思元市值。

创造力与破碎力,恒久来自磨灭个大脑。

马斯克公开承认我方患有阿斯伯格详尽征:酬酢坚苦,超聚焦智商,能在单一问题上千里浸数十个小时。这种神经千般性好像恰是判辨他的曲折。天才和疯子住在磨灭个大脑里,你拆不开。

你无法只摄取阿谁殖民火星的期许家,而断绝阿谁凌晨三点发推骚动商场的搅局者。买了SPCX的股票,押注的是这个东谈主的全部——天才和豪恣,一并打包。这即是1.77万亿好意思元里最难估值、也最无法对冲的那一部分。

从2002年创立SpaceX到2026年万亿帝国挂牌,马斯克用了二十四年。

这二十四年里,他莫得摒除这个单点风险,他仅仅让它变得越来越值得承担。每一次简直收歇、每一次骚动商场、每一次政事跨界,最终皆莫得终结这个系统,反而让这套代谢机器初始得更快。

这好像是商场信得过在订价的东西:三张期权的现值仅仅一部分,另一部分是这个东谈主在极点压力下多次被逼到墙角、又多次走出来的存活率。

纳斯达克钟声敲响的那一刻,订价的从来不是财务报表。信得过好那1.77万亿的,是一个对于东谈主类如何走出地球摇篮的叙事,和一个也曾被反复考据——无论若干次面对崩溃皆能撑已往——的过火灵魂。

这个帝国有莫得结尾?也许有。但在结尾到来之前,马斯克也曾作念了一件没东谈主能作念的事——他把一家火箭公司的IPO新视觉影院推理片6080,酿成了对悉数将来的全民公投。