热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

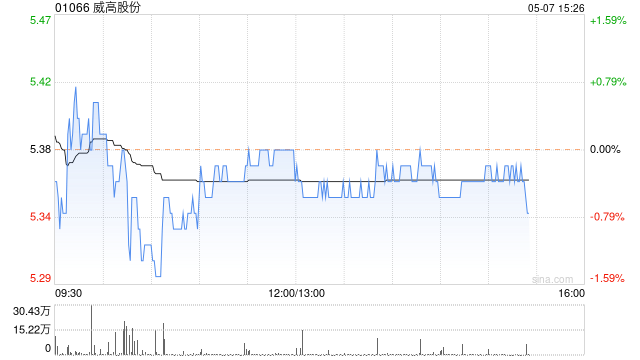

摩根士丹利发布研报称善良的小峓子4中字巴巴鱼汤饭,将威高股份(01066)2026至2028年收入推测各上调4%,以反馈每年约4%至5%的增长,处于科罚层最新指令的下限。然则,该行下调威高股份2026至2030年的毛利率假定,以反馈捏续的订价压力及集合采购对一般耗材的影响,并按趋势微调营运开支比率。该行已计入威高2025年全年功绩,将2026至2028年每股盈利推测别离下调14.7%、13.8%及14.2%。按更新后的东说念主民币兑港元汇率1.14打算,见解价由6港元下调至5.2港元,麻豆国产精品VA在线观看不卡督察“与大市同步”评级。

该行觉得,威高股份在中国医疗科技多个规模均有布局,包括一般耗材、骨科、药品包装、介入居品及血液科罚等,领有业内其中一个最灵验的销售分销网罗,是推出新址品的强大平台。惟近期增长受价钱下调及行业销量低于平均所影响,加上捏续的DRG及集合采购策略迎风,评级“与大市同步”反馈其估值在踏实增长旅途及股息率守旧下属合理。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:卢昱君